สรุปมหากาพย์! ลดหย่อนภาษีโซลาร์นิติบุคคล และบ้าน 2571

เจาะลึกเงื่อนไขตามพระราชกฤษฎีกา ยกเว้นรัษฎากร (ฉบับที่ 805)

ในยุคที่ค่าไฟฟ้ามีแนวโน้มพุ่งสูงขึ้นอย่างต่อเนื่อง การปรับเปลี่ยนมาใช้พลังงานสะอาดผ่านการติดตั้งระบบ "โซลาร์รูฟท็อป" (Solar Rooftop) จึงไม่ได้เป็นเพียงเทรนด์รักษ์โลกอีกต่อไป ล่าสุดรัฐบาลได้ประกาศมาตรการครั้งใหญ่ผ่าน พระราชกฤษฎีกา ยกเว้นรัษฎากร ฉบับที่ 805 เพื่อจูงใจให้ประชาชนและภาคธุรกิจด้วยมาตรการ ลดหย่อนภาษีโซลาร์นิติบุคคล โดยมีเป้าหมายหลักในการลดต้นทุนธุรกิจและสนับสนุนพลังงานยั่งยืน

โซล่าเซลล์ลดหย่อนภาษี 2569 เริ่มเมื่อไหร่ ?

มาตราการนี้เริ่มมีผลบังคับใช้แล้วตั้งแต่วันถัดจากวันที่ประกาศในราชกิจจานุเบกษา และยาวต่อเนื่องไปจนถึงวันที่ 31 ธันวาคม 2571 หากท่านวางแผนติดตั้งในปี 2569 สามารถใช้สิทธิได้ทันที โดยยึดปีภาษีที่ระบบเชื่อมต่อโครงข่ายไฟฟ้าสำเร็จ (ขนานไฟเรียบร้อย)

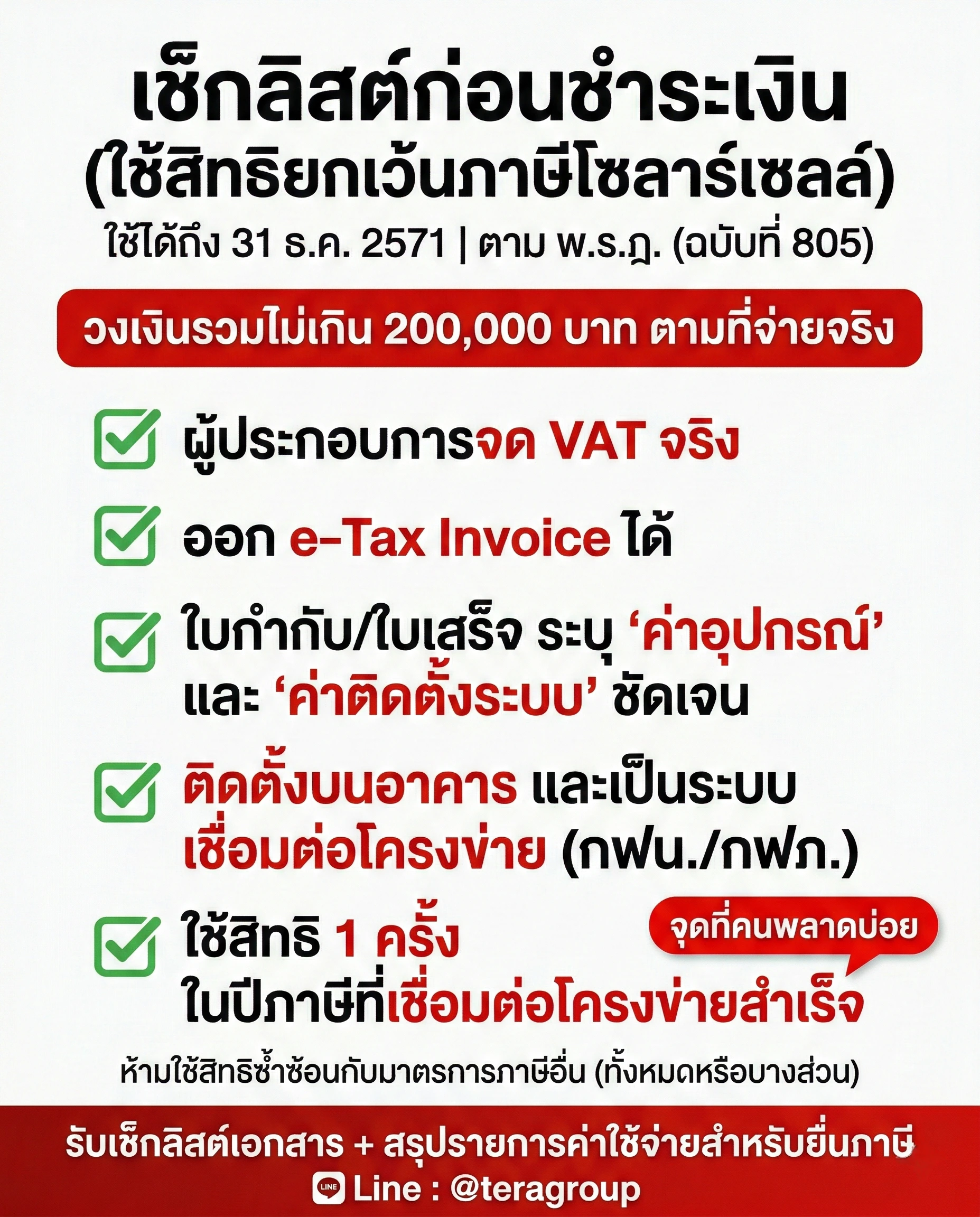

1. สำหรับบุคคลธรรมดา: ติดโซลาร์บ้าน 200,000 บาท ลดภาษี

บุคคลธรรมดาสามารถนำค่าใช้จ่ายจากการซื้ออุปกรณ์และค่าติดตั้งระบบโซลาร์เซลล์มาลดหย่อนภาษีได้ตามจริง สูงสุดไม่เกิน 200,000 บาท (ซึ่งเป็นยอดที่รวมภาษีมูลค่าเพิ่ม หรือ VAT เรียบร้อยแล้ว) ตามมาตรา 3 แห่ง พ.ร.ฎ. 805

ขนาดกำลังการผลิตติดตั้งจะ คิดจากกำลังรวมของแผงโซลาร์เซลล์ (Solar Panels) ต้องไม่เกิน 10 กิโลวัตต์ (kW) เท่านั้น ถึงจะได้รับสิทธิลดหย่อนตามมาตรการนี้

2. ลดหย่อนภาษีโซลาร์นิติบุคคล และผู้มีเงินได้ มาตรา 40 (5)-(8)

สำหรับบริษัทและผู้ประกอบการที่ต้องการลดภาระภาษีไปพร้อมกับการประหยัดค่าไฟ มาตรการนี้อนุญาตให้ท่าน หักรายจ่ายลงทุนได้สูงถึง 1.5 เท่า หรือ 150% เพื่อเพิ่มขีดความสามารถในการแข่งขันของธุรกิจ

👤 ใครมีสิทธิ์ใช้สิทธิลดหย่อนภาษีโซลาร์นิติบุคคลนี้?

- นิติบุคคล: บริษัทจำกัด และ ห้างหุ้นส่วนนิติบุคคล ทุกขนาด

- บุคคลธรรมดา: ที่มีเงินได้ประเภทที่ 5–8 (เช่น เจ้าของอพาร์ตเมนต์, ผู้ประกอบอาชีพอิสระ, เจ้าของกิจการ)

💰 ได้สิทธิ์อะไรบ้าง? (สรุปความคุ้มค่า 2 ต่อ สำหรับธุรกิจ)

มาตรการ หักภาษีโซลาร์เซลล์ 150% นี้ช่วยให้ท่านประหยัดภาษีได้มากกว่าการหักค่าใช้จ่ายปกติ โดยแบ่งเป็น:

- ✅ ต่อที่ 1 (100%): บันทึกค่าอุปกรณ์เป็นค่าเสื่อมราคาตามปกติ (หักรายจ่ายได้ 1 เท่า)

- ✅ ต่อที่ 2 (เพิ่ม 50%): รัฐให้สิทธิ "ยกเว้นภาษี" พิเศษเพิ่มอีก 50% ของเงินลงทุนจริง โดยที่ท่านไม่ต้องจ่ายเงินเพิ่ม

ในการยื่น ลดหย่อนภาษีโซลาร์นิติบุคคล ท่านจะสามารถนำมาหักเป็นค่าใช้จ่ายทางภาษีได้รวมทั้งสิ้น 1,500,000 บาท ทันที!

📉 ตารางการลดหย่อนภาษี ผ่านการหักค่าเสื่อม

| ปีที่หักค่าเสื่อม | การหักค่าเสื่อมปกติ | ใช้สิทธิลดหย่อน 1.5 เท่า |

|---|---|---|

| ปีที่ 1 | 200,000 บาท | 700,000 บาท* |

| ปีที่ 2-5 | 200,000 บาท | 200,000 บาท |

| รวมหักได้ทั้งหมด | 1,000,000 บาท | 1,500,000 บาท |

*คำนวณจาก ค่าเสื่อมปกติ 20% + สิทธิยกเว้นภาษีพิเศษ 50% ของยอดลงทุน 1 ล้านบาท

🛠️ อุปกรณ์ที่เข้าเงื่อนไข (เพื่อสิทธิลดหย่อนภาษีธุรกิจ)

- อุปกรณ์ใหม่มือหนึ่ง: ต้องเป็นของใหม่แกะกล่อง ไม่เคยผ่านการใช้งาน

- มาตรฐานเบอร์ 5: ต้องได้รับฉลาก “เบอร์ 5 ระดับ 5 ดาว”

- การรับรอง: รับรองโดย กรมพัฒนาพลังงานทดแทนฯ (DEDE) หรือ กฟผ. (EGAT)

ระบบตรวจสอบรายการฉลากเบอร์ 5 กฟผ. (EGAT)

สิทธินี้หักได้ เฉพาะค่าเครื่องจักรและอุปกรณ์เท่านั้น (ไม่รวมค่าแรงติดตั้ง) และต้องไม่ใช้สิทธิซ้ำซ้อนกับมาตรการอื่น เช่น BOI ในโครงการเดียวกัน

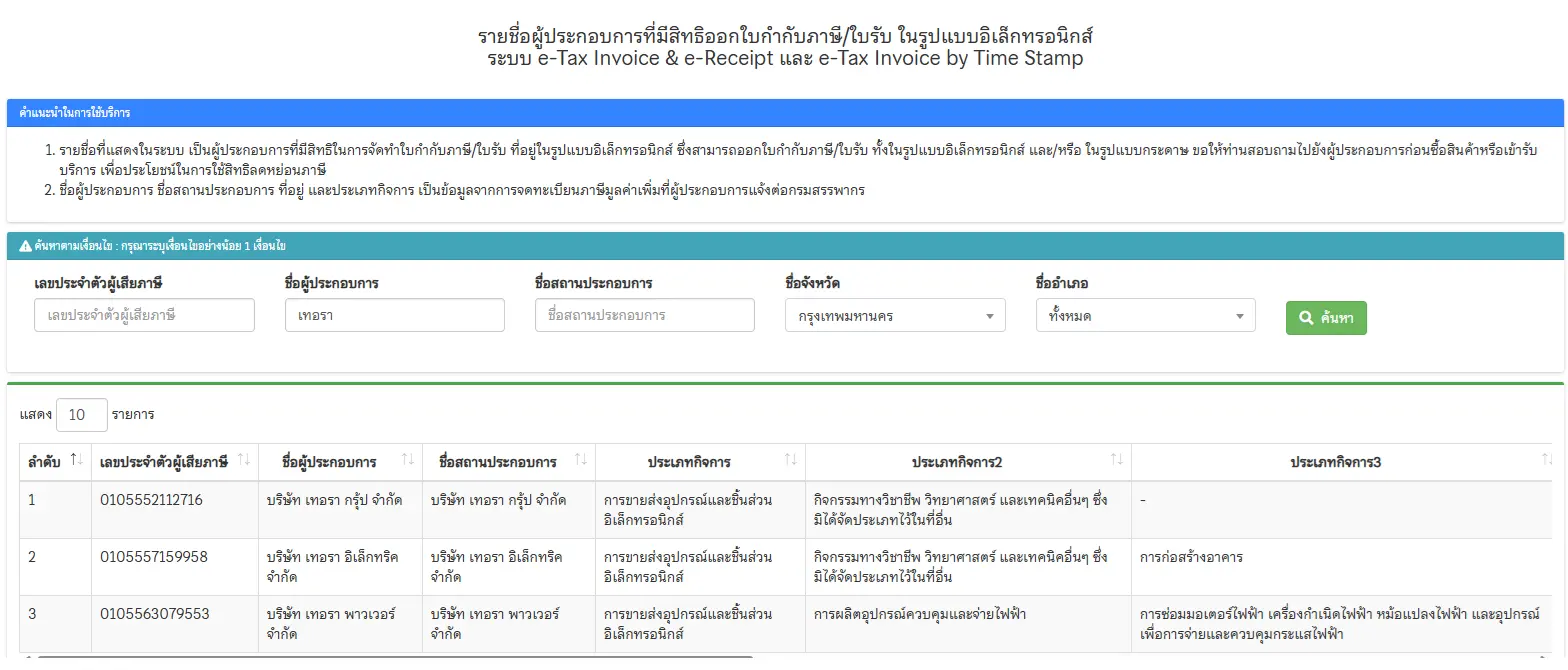

หลักฐานสำคัญ: โซลาร์รูฟท็อป ใบกำกับภาษี e-Tax

ระบบตรวจสอบใบกำกับภาษีอิเล็กทรอนิกส์ กรมสรรพากร

เงื่อนไข "ชื่อเดียวกัน" ในทุกเอกสาร

FAQ สรุปทุกข้อสงสัยเรื่องโซล่าเซลล์ลดหย่อนภาษี

ไม่ได้รับสิทธิ์ครับ เพราะเงื่อนไขกำหนดให้ต้องเป็นอาคารที่อยู่อาศัยของผู้ยื่นภาษีเอง และชื่อในบิลไฟตรงกับชื่อตนเองเท่านั้น

สำหรับบุคคลธรรมดา ต้องมีขนาดติดตั้งรวม ไม่เกิน 10 กิโลวัตต์ (10 kW) โดยนับจากกำลังของแผงโซลาร์เซลล์ ครับ

รวมแล้วครับ ท่านสามารถใช้ยอดรวมตามใบกำกับภาษี e-Tax Invoice (ที่รวม VAT 7% แล้ว) มายื่นลดหย่อนได้สูงสุด 200,000 บาทครับ

บุคคลธรรมดาใช้สิทธิ์ได้ 1 ระบบ 1 ครั้งต่อคน เท่านั้นครับ

📌 สรุปหัวใจสำคัญก่อนติดตั้งโซลาร์เซลล์เพื่อลดหย่อนภาษี

- สิทธิลดหย่อนภาษีสูงสุด 200,000 บาท (รวม VAT แล้ว) สำหรับบุคคลธรรมดา

- ขนาดติดตั้งจากแผงโซลาร์ ต้องไม่เกิน 10 กิโลวัตต์ (10 kW)

- สิทธิ ลดหย่อนภาษีโซลาร์นิติบุคคล หักค่าใช้จ่ายได้สูงสุด 1.5 เท่า

- ต้องมีหลักฐาน e-Tax Invoice แบบเต็มรูป และชื่อในทุกเอกสารต้องตรงกัน

- ใช้สิทธิได้ในปีภาษีที่อุปกรณ์พร้อมใช้งานหรือขนานไฟสำเร็จตามเกณฑ์

- โครงการสิ้นสุดวันที่ 31 ธันวาคม 2571

แหล่งข้อมูลอ้างอิง:

ประกาศราชกิจจานุเบกษา กรมสรรพากร มาตรการส่งเสริมการใช้พลังงานทดแทนและการ ลดหย่อนภาษีโซลาร์นิติบุคคล: https://ratchakitcha.soc.go.th/documents/104277.pdf